期权是什么

首先我们来解释下期权的概念。

期权是交易的买卖双方的一类约定:

买方支付给卖方一笔手续费,约定在一个数字货币在一定时间范围内达到某个指定价格的时候可以进行买入或卖出这个数字货币。

这里期权的合约有四个关键概念:

-

锚定数字货币 underlying asset

-

期权的权利金 premium

-

交易时间期限 Time to maturity

-

货币的约定价 Strike price

举个例子:

锚定的数字货币是BTC手续费是1500USDT交易期限为一个月约定价为56000USDT

买方给卖方支付1500USDT的权利金并约定:

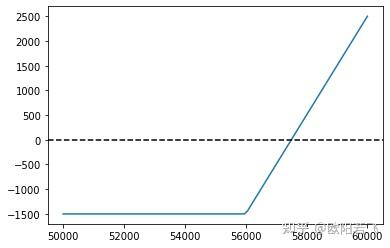

在一个月内,买方可以选则用56000元的价格从卖方买入1个比特币。这就是一个BTC的看涨期权,买方做多一个BTC的看涨期权而卖方做空一个BTC的看涨期权。

在看涨期权的情况下,我们把权利金记为C,BTC的可能的价格记为S,约定价格记为K,权利金记为C,则买方的根据BTC价格变化的损益函数如下图:

损益函数为 P&L = max(S-K, 0) - C

当BTC的价格"S>=K"时,这张期权成为价内期权,买方选择行权是划算的。当 "S < K" 时,这张期权是价外期权,买方选择不行权是最优选择,因为最大亏损就是权利金C而已。当BTC的价格"S>=K+C"时,买方的收益为正,否则买方收益为负。

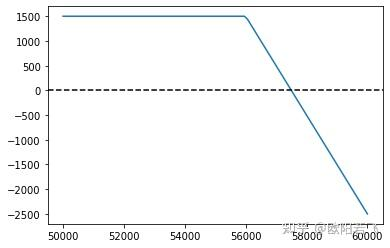

反观卖方,他的损益图为:

正好和买方相反,因为期权是个买卖双方的一个零和博弈。

损益函数为 P&L = min(K-S, 0) + C。

当BTC价格"S< = K+C"的时候,卖方收益为正,否则收益为负。

期权卖方

为啥有人会选择当期权的卖方呢?买方有这么大权利,当卖方不是肯定吃亏嘛?

其实并不然,当卖方有权利金可拿,而且大多数时候当卖方还有自己的小算盘。

- 做空看涨期权 = 挂卖出限价单 + 收利息

当卖方本身持有BTC的时候,他卖空一个BTC的看涨期权,等价于一个止盈的操作。比方说他本身是在BTC在20000 USDT时买入的,然后一直持有,挂一个56000 USDT的限价单,等着哪天交易完成获利。这时候做空一张BTC的看涨期权不仅等价于挂了上面的一个限价单,而且还收了未完成交易前时间段的利息,就是这里的权利金。

- 做空看跌期权 = 挂抄低限价单 + 收利息

如果一个人手上有大量USDT的闲钱,想找个机会抄低BTC。他可以挂一个30000 USDT的限价单,但这个限价单可能很长时间不会成交,那这段时间傻傻的持有USDT是不划算的。此时如果卖空一张约定价是30000 USDT的BTC看跌期权就比单单挂一个30000 USDT价格的买入限价单划算,哪怕抄低不成功还能收权利金当利息。

总结

做卖权的业绩曲线都很稳定,主要就是因为期权卖方的胜率很高,甚至能达到90%以上。

卖权无非就是卖出期权(看涨或看跌等),然后赚取权利金,但如果你对期权有了解就会明白,卖权的风险非常高。

举个例子,假设大明不看好A标的,卖给小明一张A看涨期权,现价1000元,1个月后的执行价是1100元,权利金50元。也就是说,小明有权在1个月后选择是否行权,即是否用1100元买入A,若小明选择行权,那无论A的市价多少,大明都要以1100元的价格卖给小明

- 若3个月后A的价格低于1100元,假设市价1010元,则小明不会行权,小明可以选择不行权,这意味着他不以1100元买入A,但这不意味着他必须在市场上以1010元买入A;大明顺利赚取50元权利金;

- 若3个月后A的价格高于1100元,假设市价1110元,则小明会行权,大明将自己手中的A以执行价1100元卖给小明,那大明赚取:1.大明从小明那里收到了50元的权利金。2.大明卖出了自己持有的A,价格是1100元的收益 小明的盈利就是10元的价格收益,即市场价和执行价之间的差价。

- 若3个月后A的价格高于1100元,假设市价1200元,则小明会行权, 大明没有A标的物,他仍然可以卖出期权,这种情况称为“裸卖期权”, 大明先花1200元买入A,再以1100元卖给小明,那大明赚取:(1100-1200)+50(权利金)=-50元,即亏了50元;

卖出覆盖期权:如果大明已经持有A,那么他就可以以自己拥有的A作为保障,卖出期权。即使小明行使期权,大明也可以直接将A以执行价格卖给小明,这时大明不会面临需要去市场购买A的风险。

- 如果遇到极端行情,比如3个月后A涨到了5000元,则小明会行权,大明先花5000元买入A,再以1100元卖给小明,那大明赚取:(1100-5000)+50(权利金)=-3850元,即亏了3850元;

裸卖期权优势:1.可以赚取更多的权利金:2.可能的短期盈利:如果期权到期时A的市场价格未突破执行价(即小明不行权),大明将完全赚取权利金,而不需要承担买入标的物的风险。风险:无限亏损的风险

裸卖期权和卖出覆盖期权

在美股市场中,卖出覆盖期权(covered calls)通常比裸卖期权(naked options selling)更加普遍和受欢迎

- 卖出覆盖期权在零售投资者和机构投资者中都非常普遍。很多投资者使用这种策略来增加现有股票仓位的收益。

- 卖出覆盖期权意味着投资者已经拥有基础资产(如股票),然后卖出该股票的看涨期权(call option)。这样做的目的是赚取期权的权利金收入。如果期权被行使,投资者必须以执行价卖出股票,但他们已经赚取了权利金,这可以作为一种额外的收益。

- 风险管理:因为投资者已经持有标的资产,卖出期权的风险被相对限制。如果股票价格上涨,投资者可能会错过进一步的涨幅,但至少有权利金收入补偿。如果股票价格下跌,投资者会承受股票价格下跌的损失,但这也是持有股票的风险之一。

卖权具有明显的 收益有限、风险无限”的特点。

所以很多私募并不是完全做卖权,而是会做一些保护,主要的保护措施基本也就两种:

- 做的期权品种足够分散,进而分散风险;

- 通过其他衍生品来构建不同的组合,以对冲风险,比如当期权即将从虚值转为平值时,可以通过买入相应的期货进行对冲等。

买权刚好与卖权相反,具有“收益无限、风险有限” 的特点,但是买权的胜率非常低,不过赔率也非常高,一旦碰上一波行情,翻几十倍、几百倍的可能性都有。

特点:

-

卖方确实连续几个月走慢悠悠的上坡曲线,但是一旦来个一波流就只能拜拜了。

-

只要时间足够长,一定会碰到黑天鹅

-

short call比short put还不靠谱,看历史来讲短时间大幅上涨的概率会比大幅下跌要高

-

欧式期权:

-

美式期权:美式期权

加密货币的期权

币安: 提供BTC期权交易,包括看涨期权和看跌期权,但目前币安没有明确提供“卖出覆盖期权”的策略。不过,用户可以自己通过期权市场卖出BTC看涨期权来实现类似的覆盖期权策略。

如何做卖出覆盖期权:

- 你可以通过币安的期权平台选择卖出BTC的看涨期权(Call Option),并持有一定量的比特币作为保证金,这样如果期权被行使,你就以执行价卖出比特币。 步骤:

- 在币安购买一定数量的BTC。

- 使用币安期权平台卖出BTC看涨期权(例如BTC/USDT的看涨期权)。

- 收取期权的权利金。

- 如果BTC的价格上涨至执行价以上,你将被要求按执行价卖出BTC;如果价格不上涨,你就保留BTC并获得期权权利金。

看涨期权

买进BTC 98,000.0 看涨期权到期日 2025-02-28数量 (张) 5价格 1100总成本 5,619.6085 USDT你将付出 5,619.6085 USDT 来拥有期权,这张期权能让你在2025-02-28用98000.0买进5.00BTC。如果BTC价格在2025-02-28高于98000.0,您将获得行权收益。如果BTC价格在2025-02-28到期时低于98000.0,这张期权将失去价值

期权类型:

- 这是一个买进看涨期权,允许你在2025年2月28日,以98000.0 USDT的价格购买5 BTC。你为此支付了5,619.6085 USDT的权利金。即,你支付了一定金额来获得在未来某一日期(2025-02-28)购买BTC的权利。

- 行权收益: 如果到期时,BTC的市场价格高于98000.0 USDT,你可以以执行价(98000.0 USDT)购买5 BTC,并可以根据市场价格卖出获得利润。例如,如果到期时BTC价格为110000.0 USDT,你将有5 BTC的差价收益。

权利金支付时间:

- 你支付的权利金(在你的例子中是5,619.6085 USDT)是在你购买期权时支付的。你立即支付这笔费用以获得购买期权的权利。

- 卖方(期权的发行者)会在你支付权利金后立即收到这笔费用。这意味着你一支付,卖方就会收到你支付的权利金。

你是期权的买方:

- 你支付权利金来购买期权,并有权在到期时以98000.0 USDT的价格购买BTC。

- 期权失效:如果到期时,BTC的市场价格低于执行价98000.0 USDT,那么你的期权将失去价值,你将损失支付的权利金5,619.6085 USDT。

卖方如何收到权利金:

- 卖方(期权的发行者)会在你购买期权并支付费用后立即收到这笔权利金。卖方无论是否行使期权,都会保留这笔费用。换句话说,卖方的收益即为你支付的权利金(无论最终你是否行使期权)。

期权到期时的情况:

- 如果期权到期时你没有行使期权(即市场价格低于期权执行价格),你将失去这笔权利金,卖方则保留该费用。

- 如果你选择行使期权(即市场价格高于执行价格),你将按执行价格购买标的资产(在你的例子中是BTC),并根据市场价格的差异获得盈利。

- 如果BTC价格在期权到期时正好为98000 USDT,你没有盈利,但你仍然损失了5,619.6085 USDT(即你支付的权利金)。

- 如果到期时BTC的价格达到了100,000 USDT

- 每个BTC的差价 = 市场价格 - 行权价格 = 100,000 - 98,000 = 2,000 USDT。

- 总盈利 = 2,000 USDT * 5 BTC = 10,000 USDT。

- 净盈利 = 总盈利 - 支付的权利金 = 10,000 USDT - 5,619.6085 USDT = 4,380.3915 USDT。

看跌期权

买进BTC 99,000.0 看跌期权到期日 2025-02-24数量 (张) 5.00价格 2,710.0总成本 13,694.4865 USDT你将付出 13,694.4865 USDT 来拥有期权,这张期权能让你在2025-02-24用99000.0卖出5.00BTC。如果BTC价格在2025-02-24低于99000.0,您将获得行权收益。如果BTC价格在2025-02-24到期时高于99000.0,这张期权将失去价值

此刻你还是期权买方:

- 期权买方是支付权利金的一方,在购买期权时你支付了13,694.4865 USDT,以获得在未来某个时间(到期日)根据期权的条款行使权利的机会。

- 在你的例子中,你购买的是看跌期权(Put Option),意味着你有权在2025年2月24日以99,000 USDT的价格卖出5个BTC。

- 如果到期时BTC的市场价格低于执行价格99,000 USDT,你可以通过行使期权来盈利(卖出5个BTC并获得差价)。

- 如果到期时BTC的市场价格高于执行价格99,000 USDT,你将失去权利金,因为期权将变得没有价值,你选择不行使期权。

盈亏平衡点市场价格:

- 盈亏平衡点市场价格=执行价格−每个BTC的差价=99,000−2,738.8973=96,261.1027USDT

假设BTC价格下跌至90,000 USDT:

- 总盈利 = 9,000 USDT * 5 BTC = 45,000 USDT。

- 净盈利 = 总盈利 - 支付的权利金 = 45,000 USDT - 13,694.4865 USDT = 31,305.5135 USDT。

B-1.什么是双币投资?

决定卖空期权亏,关键在于选择适合的约定价格和对应的权利金。此时引出双币理财就比较合适了。

知道当期权的空方来完成我们自己的一些限价单+收利息是个不错的选择,我们就可以根据自己的需要来选择市面上的双币理财产品。

在币安,你可以使用 BTC、BUSD、USDT 等加密货币做申购,这个产品具有期限,在到期日时会返回承诺利息,

且在到期后,会根据结算时币价与挂钩的价格,而返回不同的币种,因此称为双币(两种币种)。

目前币安双币投资提供十六种产品,每个产品有多种挂钩价、利率、到期日可供选择。

以专业术语来说:参与双币投资,相当于你在该产品标示之「挂钩价格」送出一张限价单,

例如以 BTC – BUSD 来说,投资该双币投资代表的是在某个挂钩价格发出一张以 BTC 换取 BUSD 的限价单。

根据到期日当天的市价,会决定这张限价单是否成交,并返回不同币种(BTC 或是BUSD),在「结算日」当天如果价格高于挂钩价,限价单将会成交,并加上承诺的利息;

若低于挂钩价,则不成交,双币投资返回原本的本金并给予承诺的利息,不管结算日价格高于或低于挂钩价,都会有固定的利息给你。

双币投资由三个要素构成:

- 1.挂钩价格:该产品的预期目标价

- 2.交割日:产品到期日

- 3.年化收益率:产品提供的利率

总结:「双币投资是让你同时可以赚价差+ 利息的商品!」

- 如果价格达到预期:「价差收益+ 利息」

- 如果价格没达预期:「本金 100% 退还+ 利息」

双币理财都是一个数字货币和一个稳定币的交易对我们以BTC和USDT来举例。

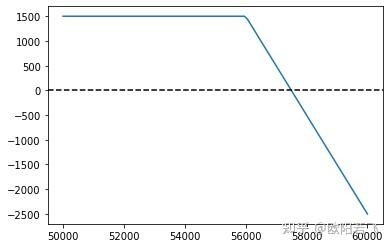

- 做空看涨期权类双币理财

手上持有BTC,约定价为K,当BTC的价格高于K时,你在理财到期日会持有K+C的USDT。当BTC价格低于K时,你会持有原来的BTC和C的权利金。

损益图如上,此时K=56000 USDT。这里理财的亏损风险在于BTC一直上涨,但没法获得对应价格上涨的收益,但如果不贪心,在便宜的时候买入了BTC,在56000时候卖出也是不错的选择。

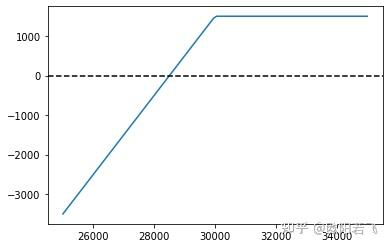

- 做空看跌期权类双币理财 手上持有USDT,约定价为K,当BTC的价格高于K时,你在理财到期日会持有原本的USDT和C的权利金。当BTC价格低于K时,你会以K价格买入BTC。

损益图如上,此时K=30000 USDT。这里亏损风险主要在于BTC持续下跌,卖方在30000 USDT时抄底后BTC继续下跌,币价低于买入的价格。但如果本来看好BTC,相信以后还会涨回30000 USDT以上的话还是划算的。

总结,双币理财并不是个低风险高收益的产品,他把有风险的部分隐藏在了非稳定币的币价的波动里。在不了解期权的逻辑的情况下盲目去尝试这类产品是会造成预期外风险的。如果本身已经对做空看涨看跌期权有一定认知,能利用止盈抄底的逻辑顺带赚一波利息的话,这类理财产品还是值得尝试的。

双币投资的投资风险

记住:一切收益都是风险的代偿。 市场总体是公平的,一分风险一分价钱。对于买方和卖方都是如此。其实并不存在卖方和买方哪方更好的说法

- 行情波动小的时候利率低。

- 卖权具有明显的“收益有限、风险无限”

- 发生币对成交玩家就会亏损

- BTC 价格飙涨的风险(机会成本):

假设今天 BTC 的价格涨幅远远超过 12500,来到 20000,你就少赚了 12500 -> 20000 这段的价差。

- BTC 价格跌幅的风险:

又或者 BTC 不升反跌,你的资金被锁在双币投资当中,没机会换成其他资产,等于赚了利息赔了价差。

- 流动性风险(机会成本):

如果今天出现更好投资标的,例如利率更好的双币投资,申购期间是不允许违约提前领回的,那么你就失去了赚更多利息的机会。

- 交易所风险:若币安本身出现了资金周转危机,双币投资也有可能面临违约风险,但机率不大。

利息的来源就是你卖出期权的权利金,高卖就是卖call。

非保本

所以回到我们谈的双币理财类产品为结构化产品的非保本主要体现在:

- 持U想赚U的话,如遇到结算日时刻大幅下跌超过期权签约价则存在U换成B造成无偿损失;

- 如B本位思考,持B想赚B的话,如遇到结算日时刻价格大幅上涨超过期权签约价格则存在B换成U造成卖飞损失。

适合场景

-

牛市行情: 这时候建议以设定的合理价格对标的进行定抛。例如:牛市是现货价格BTC7WU,可以分别设置卖Call,8WU、9WU等价格做定抛。

-

震荡行情: 个人不建议大仓位在震荡市做低吸和高抛。小仓位如果报着学习或者就是特别忍不住想要交易相对而言双币理财在这种行情下比期货合约风险小,比现货交易有“赚到了”的快感

-

熊市行情: 结合双币理财和直接“抄底”的对比,建议在合理价格区间以卖put的方式囤BTC和ETH(其他看好山寨币类似)。例如:当前ETH价格为1300U,分别在1100U,900U等价格点分笔买入(相当于定投的替代品)。新手不建议在熊市一会卖put,一会卖call做波段区间,如果具备这种能力不如做期货合约收益更高、更直接。

-

囤B党收益增强-卖Put

-

我卖put的时候多数都是贴着市场价卖,因为我认为从未来10年的角度看,现在BTC和ETH价格很便宜,put进来我就拿着(甚至可以再卖一个同价位的call),不put进来我就赚权利金。

-

特定行情使用,一些投资者认为适合震荡市使用。我个人结合半年多实操经验觉得本身Crypto是个隐含波动率很高的市场,下注长期震荡本身就是小概率时间,所以我在实操过程中更多是在急涨和急跌行情中使用。同时,作为期权卖方在隐含波动率越大卖出权利金越高,因此此时的盈亏比更划算;如果作为买方则相反,双币理财是卖方所以才有我上文说的策略选择。

所以深入学习我觉得没有捷径,建议阅读John C.Hull的《期权、期货及其他衍生产品》和Sheldon Natenberg的《期权波动率与定价——高级交易策略与技巧》。

卖方本质就是承接风险而提高了成功概率,加上又牺牲了收益,所以做卖方最好做短线,同时严格风控就行了

这是机构的玩法,普通人跟不上,段永平作为拼多多股东,手里有大量的股票现货仓位,就会不断选择卖call,去年他曾晒单卖call拼多多一次赚了340万刀。

劝退所有形式的期权交易?

https://www.zhihu.com/question/60003550/answer/104100426625

市场博弈的本质是人。买卖双方,都是靠着心中的“想法”“决定”来下单的。

前一秒,大家还信心十足要追高加仓 nvda,后一秒就因为一个 deepseek 争先恐后抛售(当然也有前一秒犹豫此刻冲进去抄底的)。

现在发达的各种量化交易和衍生品并没有抵消“人”这个终极因素,他们只是起到了减小和放大市场波动的作用而已。市场因人而存在,因不确定而存在。我做了几年纯期权然后放弃的一大部分原因,

就是因为期权的本质似乎是在不停地用复杂的数学工具逃避“人”这个博弈的本质。做正股本身已经很难了,做期权就意味着还要同时考虑更多更复杂的因素,给交易难上加难。

首先我们应该知道,以现金为担保的卖 put 风险比做正股更低。然而我们也要搞清楚,开出来的这笔卖单意味着什么,赚这笔钱的代价是什么,这样才能明确卖 put 是不是真的适合我们。

我举个例子。现在有一支股票股价 110,我打算买正股抄底,心理预期的抄底价是 100,于是我以我的现金为担保,卖出一个月以后 strike(行权价)100 的 put。

假如这个世界没有期权这个东西存在,我们想做的其实就是挂了一个 100 的买单对吧。也就是说,股价没跌到 100,我们没有买入;股价跌破 100,我们成功买入。非常直白的道理。

而卖put呢,则是在sell to open的时候,就已经把合约金,比方说 200 刀,打给我们了。然后接下来等 1 个月到期的时候,看股价跌破 100 了没;没跌破 100,期权作废,200 刀稳稳赚走,我们也没有买入任何正股;如果妥妥跌破 100 了,比如股价 95,那么期权到期行权,我们拿着成本 100 买入的正股,外加 200 刀期权的合约金。

以上都是卖 put 好的一面。

负面:

股票长期横盘在 102,某天一瞬间突然跌破 100,打到 98,然后迅速反弹到 100 以上,接下来开启一大段涨幅,在一年中涨到了 200。

那么卖 put 的结局就是,我们全程只赚到了 200 刀合约金,并没有成功抄底到我们想要的正股,后面那段 100-200 的涨幅,就跟我们毫无关系了。

这就是卖 put 的代价,也就是我们赚的那 200 刀,背后交换出去的东西。

显然卖 put 比持有正股风险更低,但通过以上的讨论就可以看到,更低的风险,一定伴随着更低的收益。

- 在连续下跌的走势中卖 put,相当于打折抄底同样价格的正股;

- 但在 v 型行情里卖 put,就要面临着拿不到正股的风险。

- 卖 covered call 也是同样的道理:在连续上涨的行情中卖 covered call 相当于更贵一点卖出正股,但遇到 ^ 型行情,就会出现正股没卖出去的情况。

这就是我劝退期权的原因,纯属于给自己增加难度,自虐行为。本来通过加仓减仓正股就能办完的事,有了期权,交易反而变复杂了,不好弄了。

-

举个例子,有个下跌的股票现在价格 120 块钱,我们挂出 100 块钱的限价单想要抄底。在股票跌到 110 块钱时,这家公司突然爆出巨大的利空消息,导致我们对这家公司长期的基本面失去信心,我们决定放弃买它的股票,于是就可以直接取消掉限价单,然后把钱投资到别的股票上去。全程零亏损,资金灵活度拉满。

-

但如果我们当初是卖 cash-secured put 抄底,卖出的期权价格是 500 块钱一手,等股票股价从 120 跌到 110 时,这时候 close 掉这个期权可能要花 1000 块钱了,我们此时产生了500 块钱的浮亏。于是,我们要么亏 100% 的权利金平仓期权,要么祈祷这家公司在期权到期前股价不要跌到行权价之下,要么硬着头皮接手这家基本面有雷的公司。

-

卖 covered call 也是类似的道理。假设我们看空某只正在上涨的股票想要卖在人声鼎沸时,但是不直接挂限价单卖正股,而是卖 covered call。在卖出的期权到期之前,如果我们突然发现这只股票其实基本面真的特别好,值得长持,但这段时间股价已经上升许多了(虽然还没有上升到我们的目标卖出价),那么仅仅 close 掉这单 covered call 就可能需要亏很多钱,而限价单直接取消掉就行了。

要明白,在充满着不确定性的市场中,灵活性是我们散户为数不多的优势之一。

评论:

- 比较认同说的一些内容,比如卖put会错失掉正股抄底的部分。但是也有不同的看法,就我个人而言,我已经操作了几年,一般我会根据自己仓位情况卖适当比例的put/call,然后期权金部分算起来近几年年化也会有个20到30+就OK了,风险就是错失了大行情就是了;

评论:

- 卖期权最好的方法是时间价值啊,就是随着时间的流逝自动挣钱。而且大部分股票半年或者季度atm期权年化收益率都接近20%多的有30-40%的年化收益率

回答:

纸上得来终觉浅,实盘一段时间感受一下吧,亲身体会一下这份“确定性收益”背后的坑在哪里。

只提醒一点,我见过大量案例,散户最容易犯的错误就是在股票高位卖put,比如对着140的nvda卖put。

评论:

- 期权自带杠杆,但是比期货合约风险小,而对一般人来说期权最好的用法是如果长期看好某家公司可以直接leapscall,比正股赚得多

为什么卖put

我只会在一种情况下卖put。就是我想买某个股票或者基金,但是现价太高了,我觉得现在买不合算,那我就先去卖它的put。

拿新东方来举例子,我卖出put后会出现两种情况:

- 新东方股价跌破了行权价,put买方行权,我以更低的价格接手了股票。

- 新东方被俞敏洪掰回了一局,股价一路高歌,远远超过了行权价,期权在put买方手上已经变成了废纸,权利金已经稳稳的进了我口袋。

我作为期权卖方,怎么看都是赚的。我本来就想买新东方的股票,情况1成全了我的梦想;情况2让我干躺着数票子。

这招我是跟段叔叔学的,段叔叔买拼多多、新东方、阿里巴巴和腾讯都用的这招,在股价高位卖put,等跌破行权价再建仓买股票。

而且他可以滚动执行这样的策略,如果价格不跌,那么躺着收期权金;如果价格跌下来,那就继续用收的期权金买股票噻。

用这一招,可以冲抵股未来购入股票的成本,有个专业术语来形容这招,叫cost basis reduction成本削减。

除了段叔叔,老巴也喜欢用这招。老巴爷爷曾陆续卖出5万张可口可乐的看跌期权,来冲抵股票成本。

以上卖put我想应该讲得很清楚了。

卖call有点不一样,裸卖call风险是很大很大的。一般玩法是手里有现货股票,再去卖call。

(裸卖call或者卖出无担保看涨期权:sell naked call),裸卖call是各种短线金融操作中风险最大的一个,是典型的的低收益、高风险的金融操作。段叔叔也在自己的评论区反复提醒:高危操作,不要模仿。

还有一种非常保险的做法是sell covered call。前面是naked,这里是covered,你应该能看出区别:前者没有现货,后者有现货。

sell covered call就安全多了,有股票现货在手,即使股价涨过行权价,但是手上的股票也在涨,可以对冲掉期权的损失。

以上就是卖call的两种情况:sell covered call和sell naked call。

总结:

- 想买股票又嫌贵,请先卖put。

- 手里有货,怕跌,卖call。

- 手里没票,想赌一把大的,卖裸call。

A股

A股怎么走?

重点不要看国内软件,盯住纳斯达克中国金龙指数,外资+二代比普通老百姓消息灵通。

- 比如说金龙指数第一次跳空高开在2024-9月19日。

- 全面3连环央行放大招是在9月24日,资金为王,资金永远先于消息,而消息很多时候,是别人想让你看到的消息。

目前这种逼空行情,会积累大量获利盘,本质是不健康的。你要知道海外是可以做空的。 所以多空的利润,巨量逼空,量能特别重要,一开始是量价齐升,然后出现天量,5日均量还会持续惯性滑行,但量能一旦见顶,加速度就会降低,量会先行,价会随后。

然后要观察金龙指数数据以及核心成分股,比如京东,百度,阿里巴巴,以及新能源汽车新势力。它们的动作,往往具有前瞻和引导性。一旦开始转向,走为上策